고정 헤더 영역

상세 컨텐츠

본문

매서운 추위가 계속되는 요즘, 우리 몸의 혈액 순환이 중요하듯 경제에서도 **'자금의 순환'**을 파악하는 것이 투자의 핵심입니다. 최근 한국은행이 발표한 자금순환표를 통해 우리 경제의 돈이 어디로 흐르고 있는지, 그리고 우리는 어떤 투자 전략을 세워야 할지 정리해 드립니다.

1. 가계는 '돈이 남고', 기업은 '대출을 안 한다'?

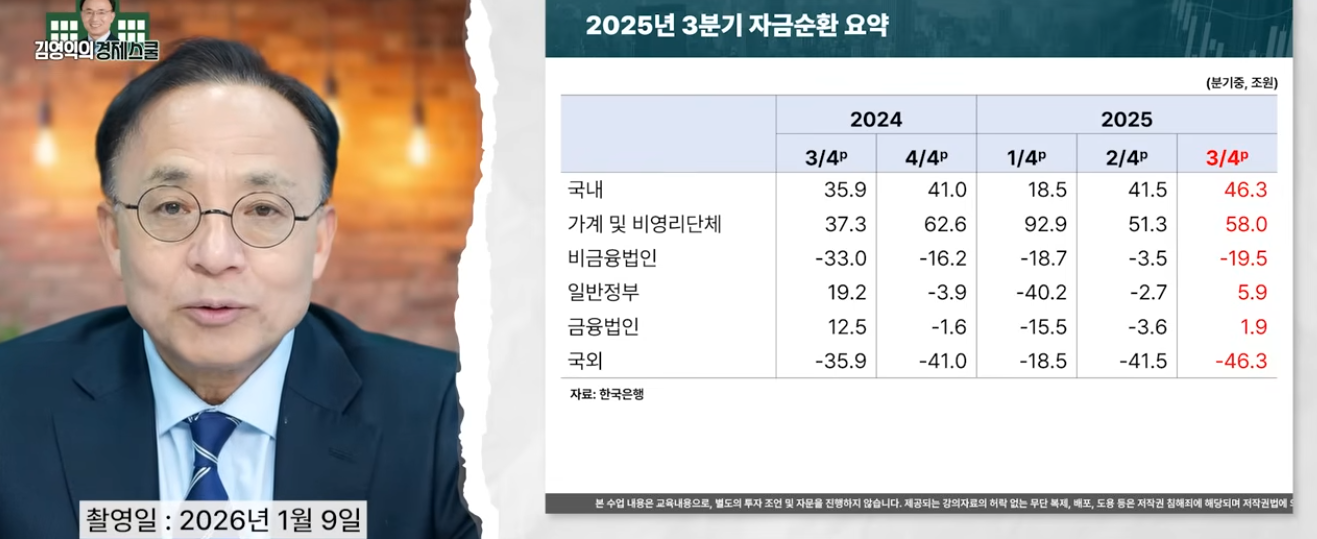

최근 우리 가계의 금융 자산은 부채보다 훨씬 빠르게 늘어나고 있습니다. 지난해 3분기 기준으로 가계는 약 58조 원의 순잉여를 기록했는데요. 주목할 점은 이 돈이 국내 기업뿐만 아니라 **해외 시장(미국 주식·채권 등)**으로 활발하게 흘러가고 있다는 것입니다.

반면, 우리 기업들은 현재 약 981조 원이라는 막대한 현금성 자산을 보유하고 있습니다. 대기업들이 굳이 은행에서 돈을 빌려 투자할 이유가 줄어든 것이죠.

2. 우리가 '일본식 저금리' 경로를 밟게 되는 이유

기업이 은행 돈을 쓰지 않으면 어떤 일이 벌어질까요? 일본의 사례를 보면 답이 나옵니다.

- 은행의 선택: 대출처가 사라진 은행은 남는 돈으로 **국채(나라 빚)**를 살 수밖에 없습니다.

- 금리의 하락: 정부가 국채를 많이 발행하더라도, 은행이 이를 모두 받아주기 때문에 금리는 계속 낮아집니다.

- 장기적 추세: 한국의 잠재성장률이 2040년경 0%대에 진입할 것이라는 전망까지 더해지면, 장기적인 금리 하락은 피할 수 없는 흐름입니다.

3. 지금 당장 바꿔야 할 자산 배분 전략

현재 우리나라 가계의 자산 비중을 보면 **현금 및 예금이 44%**로 압도적입니다. 반면 채권은 겨우 3% 수준이죠. 김영익 교수님은 이러한 배분이 구조적 금리 하락기에 매우 부적절하다고 지적합니다.

"현금·예금 비중을 줄이고, 채권과 주식 비중을 늘려야 합니다."

- 예금 비중 축소: 금리가 떨어지면 예금의 실질적인 수익률은 계속 낮아집니다. 44%라는 높은 비중을 덜어내야 할 때입니다.

- 채권 비중 확대: 금리가 하락하면 채권 가격은 상승합니다. 현재 3% 안팎인 채권 비중을 높여 금리 하락기 수익을 확보해야 합니다.

- 주식 투자 비중 조절: 미국 가계의 주식 비중(약 55%)에 비하면 우리 가계의 주식 비중(24%)은 여전히 낮은 편입니다. 연령과 목적에 맞춰 점진적인 확대가 필요합니다.

💡 결론: 경제의 지도를 보세요

한국은행은 앞으로 자금의 흐름을 더 세밀하게 보여주는 '상세 자금순환표'를 발표할 예정입니다. 돈이 어디서 생겨 어디로 흐르는지 아는 것이 자산 관리의 시작입니다.

단기적인 금리 반등에 흔들리지 마세요. **'장기적 금리 하락'**이라는 거대한 파도에 맞춰 여러분의 포트폴리오를 재정비하시길 권장합니다.

https://www.youtube.com/watch?v=lAu39J8iS4U&t=37s

'재테크' 카테고리의 다른 글

| MSCI 선진국 편입, 수혜주는 따로 있다: 실전 투자 전략 (1) | 2026.01.11 |

|---|---|

| [2026 업데이트] 한국 증시, MSCI 선진국 지수 편입 가능할까? 로드맵 총정 (0) | 2026.01.11 |

| 2026년, AI 버블과 금리 인하의 시대: 홍춘욱 박사가 말한 투자 전략 (1) | 2026.01.09 |

| 반도체 수출 점검 - 김영익의 경제 스쿨 (0) | 2026.01.07 |

| 2026년 경제 전망 - 김영익 전 서강대 교수 (0) | 2026.01.04 |